Enflasyon Kasım’da %1,0 olan bizim ve piyasa beklentisinin üzerinde aylık %1,25 gerçekleşti. Sonuç olarak yıllık enflasyon %14,03’den %14,60’a yükselmiş oldu. Öte yandan, daha dikkat çekici olarak yönetilen-yönlendirilen fiyatlar hariç TÜFE ise %15,9’dan %16,5’e yükselmiş oldu. Yönetilen-yönlendirilen fiyatlar hariç TÜFE Nisan’da %8,7 ile döngüsel en düşük seviyesini görmüştü.

Enflasyonun beklentilerin üzerinde gerçekleşmesinin arkasında beklenenden daha yüksek gerçekleşen dayanıklı mallar enflasyonu (%3,6) ve gıda enflasyonu (%2.5) başrol oynadı.

Hizmet enflasyonunun ise bir süredir yeniden artış trendine girdiğini gözlemliyoruz. Ekim’de %10,92 olan hizmetler enflasyonu Kasım’da %11.42’e yükseldikten sonra Aralık’ta %11.66’ya yükseldi.

Ayrıca, hizmetler enflasyonun önemli kısmını oluşturan kira enflasyonun yükseliş trendinin güçlendiğini gözlemliyoruz. Ekim’de %8,86 olan kira enflasyonu Kasım’da %8,98’a, Aralık’ta ise %9,07’e yükseliyor. Pandemi öncesinde kira enflasyonu %10,11’e kadar yükselmişti. Kira enflasyonunun, konut fiyatlarındaki artış trendine uyup, 2021 boyunca yükseliş trendine devam etmesini bekleriz. Öte yandan, 2021 boyunca hizmet kalemlerinde genel olarak maliyet artışı (ücret ve mal fiyatları) ve düşük kapasite kullanımı kaynaklı yükselişin devam etmesi şaşırtıcı olmayacaktır.

Çekirdek mallar enflasyonunda özellikle dayanıklı mallar ve üretici fiyatlarından kaynaklanan yükseliş trendinin güçlenerek devam ettiğini gözlemliyoruz. Ekim’de %12,1 olan çekirdek mallar enflasyonu Kasım’da %15,1’e ve Aralık’ta %17,2’ye yükseliyor. Özellikle dayanıklı mallar enflasyonun yıllık bazda %30,4’e yükselmesi dikkat çekici. Bu yükselişe paralel, üretici fiyatlarındaki aylık %2,6 yükseliş sonucu yıllık imalat ürünleri enflasyonunun %25’den %27’ye yükseldiğini gözlemliyoruz. TL’deki birikimli değer kaybı (Ocak’ta bu etki azalacak) ve emtia fiyatlarındaki uzun süredir devam eden yükseliş hem üretici hem de dayanıklı tüketim malları fiyatlarının hızla tırmanmasına yol açıyor.

Diğer dikkat çeken kategori ise gıda olmaya devam ediyor. Aylık %2,5 ile beraber gıda enflasyonu yıllık bazda %21.1’ten %20.6’ya geriliyor. Ekim 2019’da yıllık bazda %5 ile dip yapan gıda enflasyonu geçen süreçte artış trendine neredeyse aralıksız devam etti. Önümüzdeki dönemde global gıda fiyatlarındaki artış ve USD/TL’nin mevcut yüksek seviyelerinin gıda enflasyonunu yüksek tutmasını beklediğimiz faktörler olarak öne çıkıyor. Ayrıca, 2021’ de gıda üretimine ilişkin tedarik zinciri kısıtları ve Anadolu coğrafyasında gözlemlenen kuraklık sinyalleri gözlemleniyor.

TL her ne kadar Kasım ortasından bu yana USD karşısında %16 değer kazansa da, 2021’in ilk yarısında %16-17 civarında dalgalanmasını ve 2021’i %11 civarında kapatmasını (beklentimizde değişiklik yok) bekliyoruz. Beklentimize dair riskler konusunda ise, TL’nin değer kazanması durumunda aşağı yönlü, gıda ve emtia fiyatlarındaki artış durumunda ise yukarı yönlü riskler söz konusu olacaktır.

Her ne kadar 2021-sonu USD/TL beklentimizi 8.40’dan 7.80’e revize etsek de, özellikle imalat zincirlerinde görülen küresel bazlı problemler, emtia fiyatlarındaki artışın devam etmesi ve hizmetler/gıda sektöründe gözlenecek gecikmeli maliyet etkileri sebebiyle 2021 sonu enflasyon beklentimizi %11’de tutmaya devam ediyoruz. Öte yandan, 2022’nin ilk çeyreğinde enflasyonun tek haneye gerilemesi şaşırtıcı olmayacaktır.

Her ne kadar enflasyonun Nisan’da %17’de zirve yapmasını beklesek de, TCMB’nin şu aşamada ek faiz artırımına gitmesi gerektiğini düşünmüyoruz. TCMB’nin iletişim kanalını daha etkin kullanarak şu an %17 olan politika faizini yaz sonuna kadar düşürmeyeceği sözünü vererek USD/TL üzerinde oluşabilecek baskıları rahatlıkla dengeleyebilir. TL’nin mevcut carry getirisi Brezilya, G. Afrika ve Mısır’a kıyasladığımızda çok daha çekici görünürken, USD’nin genel olarak zayıf seyrinin devam etmesi şaşırtıcı olmayacaktır.

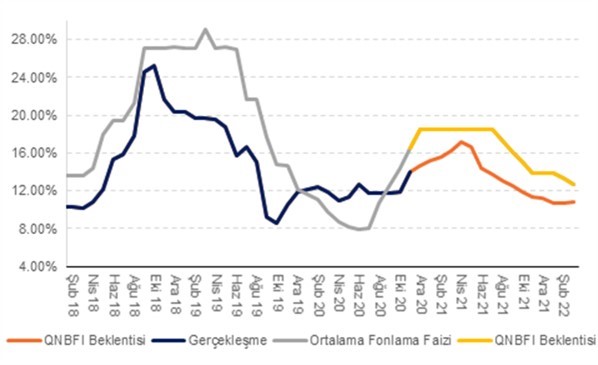

Grafik 1 – Yıllık TÜFE & TCMB Ort. Fonlama Faizi (yıllık bileşik)

Kaynak: TÜİK, QNBFI