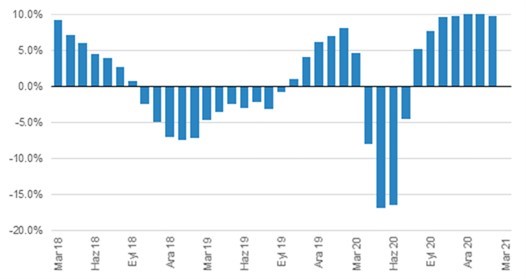

İmalat Sanayi

Sanayi üretim Şubat’ta aylık bazda sadece %0,1, yıllık bazda ise %8,8 artış gösterdi. Özellikle mevsimsellikten arındırılmış trende baktığımızda sanayi üretiminin çok güçlü seyretmeye devam ettiğini gözlemliyoruz. Özellikle, bazı ara ve dayanıklı mallar imalat kategorilerinde (plastik, elektronik) seyir kapasite kullanımı oranlarında da bu sektörlerde sınırlara yaklaşmakta olduğumuz anlamına gelebilir.

Öncü göstergeler imalat sanayinin 2021’in ilk çeyreğinde de büyüme ivmesini koruyacağına işaret ediyor. Dolayısıyla, 1Ç21’de yıllık bazda sanayi üretimi %12 civarında artış gösterebilir. 2Ç21’de ise özellikle geçen yıldan kaynaklanan düşük baz sebebiyle yıllık bazda %40 civarında bir sanayi üretim artışı ile karşılaşabiliriz. Özellikle 2021’de sanayi üretiminin ihracatın ve sermaye/ara malı imalatının desteklemesini bekliyoruz. Geçen seneden kaynaklanan düşük bazın da etkisiyle 2021’de sanayi üretimi 2020’nin %15’ine ulaşan seviyede daha yüksek gerçekleşebilir.

Mart’ta ihracat yıllık bazda %42 artış göstererek 18,8 milyar dolara ulaştı. Bu yükselişte hem fiyat hem de hacim açısından baz etkisi baş rol oynadı. Geçen sene Mart ayında COVİD-19 sebebiyle global dış ticaret hacmi çok hızlı daralmıştı, bu da ihracat hacmimizi olumsuz etkilemişti.

Öte yandan, Şubat’ta 51,7 olarak ölçülen manşet PMI Mart’ta 52,6’ya yükselerek sektörün performansında güçlü bir iyileşmeye işaret etti. Böylece, faaliyet koşulları üst üste onuncu ay güçlenmiş oldu. Toplam yeni siparişler, bir önceki ay kaydettiği yavaşlamanın ardından Mart’ta yükselerek yeniden büyüme bölgesine geri dönerken, yeni ihracat siparişleri ise üst üste üçüncü ay artış gösterdi ve toplam yeni siparişlere göre daha hızlı büyüdü.

Grafik 1 – Sanayi Üretim (3 aylık ort, yıllık değişim)

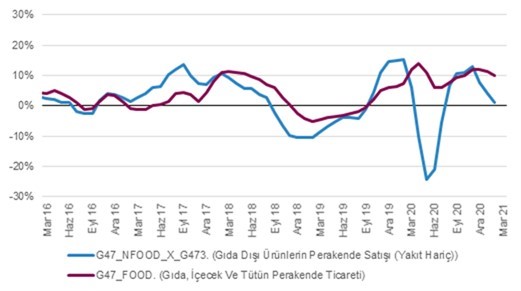

Perakende Satışlar

Son açıklanan veriye göre Şubat ayında perakende satış hacmi satış hacmi Şubat’ta aylık bazda %3,5 artış gösterirken, yıllık bazda artış %20,3 oldu. Öte yandan, mevsimsellikten arındırılmış perakende ürünler harcamaları özellikle gıda ve akaryakıt dışındaki kategorilerde geçen yıl Kasım’dan bu yana ivme kaybetmeye devam ediyor.

Öte yandan, 9 Nisan itibariyle biten hafta itibariyle kredi kartı harcamalarındaki ivmelenmenin yeniden başladığını gözlemliyoruz. Son verilere göre aydan aya %8 gibi kredi kartı harcamalarında harcama artışı gözlemliyoruz.

Öte yandan, Şubat ayında beyaz eşya iç pazar satışları (6 ürün grubu) yıllık bazda %42 artış ile 794.9 bin adet olarak gerçekleşirken, Türkiye otomobil ve hafif ticari araç toplam pazarı, 2021 yılı Ocak-Mart döneminde bir önceki yılın aynı dönemine göre %59,7 artarak 198.660 adet olarak gerçekleşti.

| Grafik 2 – Perakende Satış Hacmi (3 aylık ort, yıllık %) |

Hizmetler

Hizmetler ciro endeksinin Şubat’ta aylık %3,5 artış göstermesiyle beraber yıllık bazda %11.3 yükseliş gösterdi. Ancak, enflasyondan arındırılmış hizmet cirosunun yıllık bazda %10 civarında daralmış olabileceğini hesaplıyoruz.

Mart ayından itibaren kısmen normalleşmeye başlayan yeme-içme ve konaklama gibi sektörlerde ise ciddi bir toparlamanın başlangıcındaydık. Özellikle Nisan ayının ikinci yarısı ve Mayıs ayında ise bu sektörlerde gözlemlenen toparlama ivme kaybedecektir.

1Ç21’de hizmetler sektörü üretiminin yıllık bazda %2 oranında daralmasını bekliyoruz. Bu oran 4Ç20’de %10 oran civarında daralma civarında.

Grafik 3 – Hizmetler Sektörü Satış Hacmi Tahmini (yıllık değişim)

İnşaat

İnşaat sektörü cirosunun 1Ç21 itibariyle yeniden ivmelenmeye başladığını gözlemliyoruz. İnşaat sektörü cirosunun ise Şubat’ta %5,6 artış gösterdiğini, bununla beraber yıllık bazda %18,7 artış gösterdiğini gözlemliyoruz. Ancak, enflasyondan arındırılmış inşaat sektörü cirosunun yıllık bazda %2-3 oranında daraldığını hesaplıyoruz. 1Ç21’de inşaat sektöründe üretilen katma değerin yıllık bazda sadece %2.0 civarında gerilemesini bekliyoruz. Karşılaştırmak için inşaat sektörü üretimi 4Ç20’de yıllık bazda %10 civarında daralmıştı.

| Grafik 4 – İnşaat Sektörü Satış Hacmi Tahmini (3 aylık ort., yıllık değişim) |

GSYH Büyüme Beklentimiz

4Ç20’de büyüme beklentimiz olan %6,5 ve piyasa beklentisi olan yaklaşık %7,0 altında %5,9 gerçekleşti. 2020’nin tamamında ise GSYH’nin %15’ine erişen ek kredi arzı ve imalat sektöründe güçlü seyir sayesinde %1,9 büyüme rakamına erişilmiş oldu. Büyüme rakamları gösterdi ki 4Ç20’de kuvvetli parasal sıkılaştırma ile beraber kredi/mali genişleme sona erse ve ekonomi kısmen kapansa da iktisadi faaliyetler güçlü kalmaya devam etti.

Öte yandan, öncü veriler gösteriyor ki, 1Ç21’de yıllık bazda GSYH büyümesi %5,0’i aşabilir. Hatta, olumlu baz etkisiyle beraber, 2Ç21’de GSYH büyümesi yıllık bazda %15,0’e erişebilir. 2021 tamamında ise %6,0 büyüme beklentimiz hala gerçekçi görünüyor.

| Grafik 5 – GSYH Büyüme Katkı (4 çeyreklik birikimli, puan) |